Tin trong phiênFriday, 07/03/2026, 04:01 PM 5

VN-Index giảm nhẹ xuống 1,862.08 điểm trước áp lực bán ròng của khối ngoại, giữa lúc DGW báo cáo doanh thu kỷ lục và PVT thay đổi nhân sự chủ chốt.

Vĩ mô Trong nước

- Ngành Bán lẻ Công nghệ: Theo số liệu từ GfK, tổng thị trường máy tính xách tay và máy tính bảng trong Q2/2026 tăng trưởng 28.7% về giá trị và 14.5% về sản lượng so với cùng kỳ năm trước.

Diễn biến thị trường

- VN-Index chịu áp lực bán nhưng đã kết thúc phiên giao dịch thứ Sáu với mức giảm nhẹ 0.23%, đóng cửa tại 1,862.08 điểm nhờ lực đỡ từ các cổ phiếu lớn. Các mã hỗ trợ chỉ số bao gồm HVN (+6.5%), VCK (+2.7%), VJC (+2.0%), MCH (+1.2%), và VHM (+0.8%). Ngược lại, PNJ (-7.0%), GAS (-2.6%), LPB (-2.1%), VPL (-1.4%), và BID (-0.7%) là những mã gây áp lực giảm điểm.

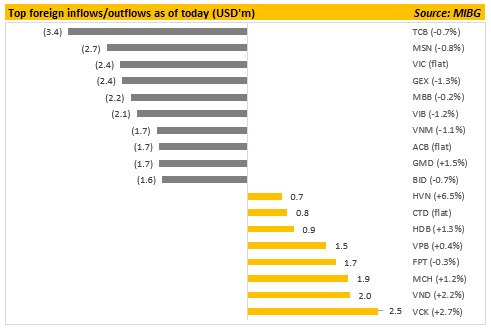

- Khối ngoại tiếp tục bán ròng với giá trị bán ròng đạt 30.8 triệu USD (giá trị bán ra 75.9 triệu USD đối ứng với giá trị mua vào 45.1 triệu USD). Các mã bị bán ròng mạnh nhất là TCB (-3.4 triệu USD), MSN (-2.7 triệu USD), và VIC (-2.4 triệu USD). Ở chiều ngược lại, lực mua ròng chọn lọc xuất hiện tại VCK (+2.5 triệu USD), VND (+2.0 triệu USD), và MCH (+1.9 triệu USD). Tính lũy kế, khối ngoại bán ròng 108.83 triệu USD trong tuần, bán ròng 34.03 triệu USD trong tháng và bán ròng 3.1 tỷ USD từ đầu năm đến nay.

- Thanh khoản khớp lệnh (không bao gồm giao dịch thỏa thuận) đạt 531 triệu USD (giảm 9.9% so với mức trung bình 30 ngày là 589 triệu USD). Top 5 cổ phiếu đạt thanh khoản cao nhất bao gồm VHM (23.6 triệu USD), VND (21.5 triệu USD), VIX (21.4 triệu USD), SSI (20.9 triệu USD), và FPT (20.7 triệu USD).

- Ước tính hạn mức sở hữu nước ngoài (foreign room) còn lại cho phiên giao dịch thứ Hai tới đối với các cổ phiếu: ACB (316,236,100), CTD (3,435,400), FPT (363,233,600), GMD (35,478,000), HCM (159,454,700), HDB (281,180,200), MBB (87,457,100), MSB (698,813,400), MWG (577,600), NLG (45,303,500), OCB (62,712,100), PNJ (3,970,200), PTB (9,284,900), REE (3,400), TCB (65,666,300), TPB (182,004,600), TCM (2,302,800), và VIB (28,949,600).

Tin tức doanh nghiệp

- : Kết quả kinh doanh vượt kỳ vọng: Doanh thu Q2/2026 đạt 7,600 tỷ VND (+33% so với cùng kỳ năm ngoái), cao hơn dự báo 7,400 tỷ VND (+29%) của bộ phận phân tích.

- Báo cáo phân tích mới nhất đánh giá DGW là lựa chọn cổ phiếu vốn hóa nhỏ hàng đầu để đón đầu chu kỳ nâng cấp thiết bị ICT.

- Doanh thu tháng 6/2026 đạt kỷ lục lịch sử 3,290 tỷ VND (+52% so với cùng kỳ năm ngoái) với mức tăng trưởng trên 50% ghi nhận tại cả 3 mảng kinh doanh chính. Lũy kế doanh thu 6 tháng đầu năm đạt 16,150 tỷ VND (+44% so với cùng kỳ), hoàn thành 51% kế hoạch doanh thu cả năm (31,500 tỷ VND).

- Tình hình tăng trưởng theo từng mảng kinh doanh:

- Máy tính xách tay & máy tính bảng: tăng 52% so với cùng kỳ, giá bán trung bình (ASP) tăng 20% nhờ sự tăng trưởng mạnh mẽ của tất cả các thương hiệu.

- Thiết bị văn phòng: tăng 51% nhờ các doanh nghiệp gia tăng đầu tư vào hạ tầng công nghệ thông tin và chuyển đổi số.

- Thiết bị gia dụng: tăng 50% nhờ thời tiết nắng nóng kích cầu máy lạnh và giải vô địch bóng đá FIFA World Cup 2026 kích cầu tivi.

- Điện thoại di động: tăng trưởng đột phá 116% trong tháng 6 sau khi đi ngang trong tháng 4 và tháng 5, giúp doanh thu mảng này trong quý đạt mức tăng 6% so với cùng kỳ. Động lực phục hồi chính đến từ dòng sản phẩm mới của Xiaomi, đặc biệt là Xiaomi 17T.

- Doanh nghiệp đưa ra định hướng nhờ các thỏa thuận hợp tác mới được ký kết với các thương hiệu lớn trên toàn cầu, đà tăng trưởng mạnh mẽ có khả năng kéo dài sang nửa cuối năm, giúp doanh nghiệp hoàn thành mục tiêu kinh doanh năm 2026 (31,500 tỷ VND, tăng trưởng 18.5% so với cùng kỳ).

- : Thay đổi nhân sự cấp cao: Ngày 1/7, PVT công bố bãi nhiệm chức danh Tổng Giám đốc PVTrans theo Nghị quyết số 46/QĐ-VTDK-HĐQT. Nghị quyết này được ban hành sau khi ông Trần Ngọc Nguyên gửi đơn từ nhiệm vì lý do cá nhân. Trước đó, ông Nguyên được bầu làm Thành viên HĐQT nhiệm kỳ 2026–2031 tại ĐHĐCĐ thường niên ngày 22/4/2026 và được bổ nhiệm vị trí Tổng Giám đốc. PVT hiện vẫn chịu sự dẫn dắt của Chủ tịch HĐQT lâu năm Phạm Việt Anh, bảo đảm tính liên tục trong các quyết định chiến lược và vận hành cốt lõi.

- Dự báo kết quả kinh doanh thuận lợi: Kỳ vọng doanh nghiệp đã tái ký các hợp đồng định hạn (Time Charter) hết hạn với mức giá khả quan trong Q2/2026. Ngoài ra, việc đưa các tàu chờ gia hạn hợp đồng tham gia các chuyến hàng giao ngay cũng giúp PVT hưởng lợi lớn từ giá cước giao ngay duy trì ở mức cao trong quý vừa qua. Lợi nhuận trước thuế Q2/2026 dự kiến đạt khoảng 650 - 700 tỷ VND.

- Với mức giá hiện tại là 19,800 VND/cổ phiếu, định giá P/E trượt (TTM) nửa đầu năm 2026 ở mức 8.86x. Giá mục tiêu được xác định ở mức 23,800 VND/cổ phiếu, tương ứng với tiềm năng tăng giá 20.2% tính đến ngày 3/7.